Вот уже несколько недель ведутся разговоры о том, чтобы запретить «льготную» ипотеку от застройщика под нерыночный процент, который порой опускается до 0,01%. Сначала казалось, что эта инициатива Центробанка — лишь крик души Эльвиры Набиуллиной, которая переживает о населении. Теперь же — уже практически решённый вопрос. «Строй Медиа» поговорило с риэлторами, регулярно сталкивающимися с последствиями использования таких «выгодных» предложений на вторичном рынке.

Все эксперты в один голос говорят: застройщик как продавец вводит покупателей в заблуждение. Переплата заложена в изначально завышенную стоимость квартиры, которую девелопер передаст банку. И в лучше случае речь идёт о 20 процентах.

В качестве примера приведём ЖК «Люберцы» от компании «Самолёт».

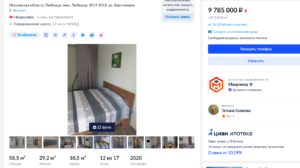

Вот первый объект. Вторичный рынок. Это двухкомнатная квартира площадью 58,5 кв. м., с хорошим ремонтом (явно не от застройщика), с мебелью и техникой. Есть балкон. В зале 2 окна. Заходит и живи. Её стоимость — 9785000 рублей, торг всегда уместен.

Вот второй объект. Первичное жильё. Расположен через двор от первого. Строящийся дом, обещанный срок сдачи — первый квартал 2023 года, если не перенесут. Пустая квартира с плохоньким ремонтом от застройщика. Никаких балконов. Общая площадь — менее 55 кв. м. И за это просят свыше 12000000 рублей. Можно, конечно, найти и дешевле. Но такое жильё придётся ждать год-полтора. А где жить в это время с с чего платить ипотеку?

Однако, дело не только в изначальной переплате при покупке подобных предложений на первичном рынке. Хуже всего, если квартиру в дальнейшем придётся продавать. Тогда купленное за 12 млн. будет стоить меньше 10 млн. Намного меньше. Впрочем, даже если прожить здесь всю жизнь, 0,01% всё равно не спасут. Опрошенные «Строй Медиа» эксперты называют 9,9% — в среднем именно такой получается реальная переплата при погашении «субсидированного» застройщиком 10-летнего ипотечного кредита согласно его графику. Если же сделать этот досрочно, ситуация тем более оказывается не в пользу покупателя.

Многие всё это уже знают, пусть и без конкретных цифр. А это означает, что по возможности, особенно, если берут за наличные, всё же стараются выбрать жильё на вторичном рынке, где цены — реальные. (Участники выгодных госпрограмм — не в счёт). Поэтому, если Центробанку действительно удастся реализовать своё предложение, это положительно скажется на строительной отрасли. Продавцы на первичном рынке будут вынуждены подключить воображение и креатив, чтобы искать новые, более честные программы привлечения клиентов. Так что первоначально снизившись, спрос очень быстро восстановится.